Professionisti per professionisti

Diritto e Tecnologia

La dematerializzazione dell’imputazione tributaria nella Ordinanza della Corte di Cassazione Sezione Tributaria n. 13266 del 08/05/2026

Avv. Francesco Cervellino

5/9/2026

La trasformazione digitale dell’amministrazione tributaria ha progressivamente modificato non soltanto gli strumenti della comunicazione pubblica, ma anche la struttura epistemologica dell’atto impositivo. Il passaggio dalla materialità documentale alla circolazione telematica delle pretese fiscali non rappresenta infatti una semplice innovazione tecnica; esso altera il modo stesso in cui il diritto individua la provenienza dell’atto, ne accerta l’autenticità e ne costruisce l’efficacia giuridica. In questo quadro sistemico si inserisce l’Ordinanza della Corte di Cassazione Sezione Tributaria n. 13266/2026 pubblicata il 08/05/2026, destinata a consolidare un orientamento che sposta il baricentro della validità degli atti tributari dalla dimensione formale della sottoscrizione a quella funzionale della riferibilità amministrativa.

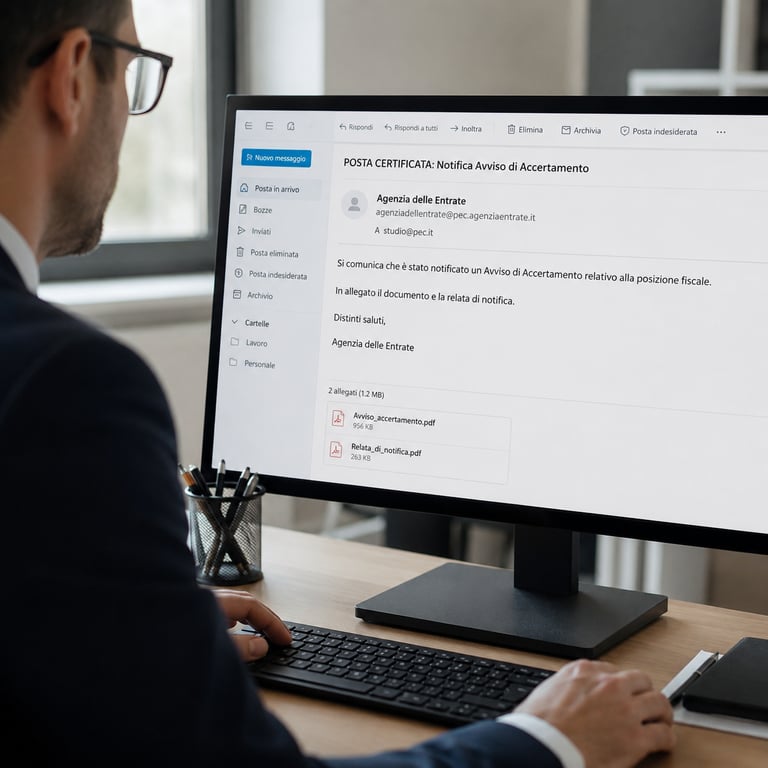

La decisione affronta un nodo che, nella prassi applicativa, ha assunto negli ultimi anni una rilevanza crescente: la validità della notificazione via posta elettronica certificata di una cartella di pagamento trasmessa in formato “pdf” privo di firma digitale p7m. Tuttavia, limitarsi a leggere il provvedimento come una mera conferma della legittimità tecnica della notificazione telematica significherebbe sottovalutarne la portata sistemica. L’ordinanza interviene infatti su un terreno assai più profondo, ridefinendo implicitamente il rapporto tra autenticità, forma e imputazione della volontà amministrativa.

Per lungo tempo il diritto amministrativo e tributario hanno costruito la validità dell’atto intorno a una concezione fortemente materialistica della forma. La sottoscrizione autografa, la provenienza cartacea, la conformità all’originale e la custodia fisica del documento costituivano strumenti essenziali per garantire certezza, imputabilità e controllo. L’ambiente digitale incrina però questa architettura tradizionale. Quando l’atto circola attraverso infrastrutture telematiche certificate, la garanzia della provenienza non deriva più necessariamente dalla materialità della firma, ma dalla tracciabilità dell’intero sistema di trasmissione.

La sentenza n. 13266/2026 si colloca precisamente dentro questa mutazione concettuale. La Corte afferma che il protocollo di trasmissione della posta elettronica certificata è, di per sé, idoneo ad assicurare la riferibilità dell’atto all’organo emittente, salvo specifiche contestazioni. Si tratta di un passaggio che merita particolare attenzione perché segna una progressiva sostituzione della logica dell’autenticazione documentale con quella dell’affidabilità infrastrutturale. In altri termini, il diritto non richiede più che ogni singolo documento rechi in sé tutti gli elementi della propria autenticità; considera sufficiente che l’intero ecosistema tecnologico entro cui l’atto circola sia strutturalmente idoneo a garantirne provenienza e integrità.

Questa evoluzione produce conseguenze rilevanti sul piano teorico. La nozione di “originale”, tradizionalmente centrale nella teoria della prova documentale, tende a perdere la propria assolutezza. L’ordinanza ridimensiona infatti il valore della distinzione tra originale e copia informatica, attribuendo rilievo decisivo non alla materialità dell’atto primigenio, ma alla capacità del sistema di trasmissione di rendere identificabile l’autorità amministrativa da cui la pretesa promana. Ne deriva una progressiva smaterializzazione della stessa idea di autenticità.

L’aspetto più significativo della decisione non risiede, dunque, nell’affermazione secondo cui il file “pdf” sarebbe sufficiente ai fini della validità della notifica. Il punto realmente innovativo è un altro: la Corte sposta l’onere della contestazione sul destinatario dell’atto, il quale deve allegare elementi specifici e concreti idonei a mettere in discussione la riferibilità della comunicazione telematica. In assenza di contestazioni puntuali, la validità del sistema prevale sulla pretesa esigenza di ulteriori formalità.

Questo mutamento produce una trasformazione sostanziale nella distribuzione del rischio giuridico. Nella logica documentale tradizionale era l’amministrazione a dover dimostrare pienamente autenticità e conformità dell’atto notificato. Nel modello telematico delineato dalla giurisprudenza più recente, invece, il sistema informatico certificato genera una presunzione di affidabilità che il destinatario deve concretamente superare. L’asse probatorio si sposta così dalla dimostrazione positiva della validità alla contestazione specifica dell’eventuale anomalia.

La decisione assume ulteriore rilievo laddove esclude che la cartella di pagamento necessiti, ai fini della validità, di una sottoscrizione autografa o digitale. Anche in questo caso il principio affermato dalla Corte rivela una portata che eccede il singolo caso processuale. La funzione della firma, storicamente collegata alla personalizzazione della volontà amministrativa, viene progressivamente assorbita dalla riconducibilità organizzativa dell’atto all’apparato pubblico competente.

Si tratta di una trasformazione coerente con l’evoluzione contemporanea delle amministrazioni complesse. Nei sistemi organizzativi ad alta intensità procedurale, infatti, l’atto tributario non rappresenta più il prodotto individuale di un singolo funzionario, bensì l’esito seriale di una catena amministrativa standardizzata. In questo contesto la personalizzazione della sottoscrizione perde centralità rispetto alla tracciabilità dell’origine istituzionale.

La Corte, affermando che è sufficiente la riferibilità dell’atto all’ufficio competente, recepisce implicitamente questa logica organizzativa. L’imputazione giuridica della pretesa tributaria non dipende più dall’identificazione fisica del sottoscrittore, ma dall’inserimento dell’atto all’interno di un procedimento amministrativo riconoscibile e istituzionalmente attribuibile.

La stessa impostazione emerge nella parte della decisione dedicata alla delega di firma. L’ordinanza chiarisce che la delega costituisce un meccanismo interno di decentramento burocratico privo di autonoma rilevanza esterna. Anche qui il diritto mostra di privilegiare la continuità funzionale dell’organizzazione rispetto alla rigidità formalistica della legittimazione individuale.

L’effetto sistemico di questa impostazione è particolarmente significativo. La validità dell’atto tributario tende progressivamente a fondarsi non sulla verifica atomistica di ciascun segmento procedurale, ma sulla complessiva affidabilità dell’organizzazione amministrativa. Il paradigma cambia radicalmente: non si controlla più il singolo gesto amministrativo isolato, ma la tenuta dell’intero sistema istituzionale entro cui l’atto viene prodotto e trasmesso.

Questa evoluzione, tuttavia, non è priva di tensioni. L’ampliamento della presunzione di validità degli strumenti digitali comporta inevitabilmente una contrazione dello spazio difensivo fondato su eccezioni formali. La decisione della Suprema Corte sembra infatti delimitare con crescente severità le contestazioni relative alle modalità tecniche della notificazione telematica, valorizzando il principio del raggiungimento dello scopo quale criterio assorbente di stabilizzazione dell’atto.

Il richiamo all’articolo 156 del codice di procedura civile assume, sotto questo profilo, una funzione strategica. La Corte non si limita a utilizzare il principio del raggiungimento dello scopo come rimedio residuale; ne fa progressivamente uno strumento di neutralizzazione delle irregolarità che non incidano concretamente sulla conoscibilità dell’atto. L’effettiva ricezione della comunicazione telematica diviene così elemento centrale nella valutazione della validità notificatoria.

In termini più ampi, il diritto tributario contemporaneo sembra progressivamente abbandonare la tradizionale centralità della forma come presidio assoluto di garanzia. La forma non scompare, ma muta funzione. Non rappresenta più una barriera rigida e autosufficiente; diviene piuttosto un dispositivo funzionale orientato alla realizzazione concreta delle finalità comunicative dell’atto.

La decisione introduce inoltre una riflessione indiretta sul rapporto tra automazione amministrativa e responsabilità pubblica. Quando la Corte afferma che gli atti di liquidazione automatizzata non richiedono necessariamente la sottoscrizione di un dirigente, riconosce implicitamente la crescente autonomia operativa delle procedure standardizzate. L’autorità amministrativa non coincide più con la manifestazione personale di volontà del singolo soggetto pubblico, ma con la conformità del procedimento a protocolli organizzativi predeterminati.

Si tratta di un passaggio di grande importanza anche sotto il profilo economico-istituzionale. Le amministrazioni fiscali contemporanee gestiscono quantità massive di dati, comunicazioni e attività di riscossione. Un sistema che subordinasse la validità di ciascun atto alla presenza di formalità personalizzate particolarmente rigide produrrebbe inevitabili inefficienze sistemiche. La giurisprudenza sembra allora orientata a costruire un equilibrio diverso, nel quale l’efficienza organizzativa dell’apparato pubblico assume un peso crescente nella definizione delle garanzie procedurali.

Questa tendenza non deve però essere interpretata come un semplice arretramento delle garanzie difensive. Piuttosto, il sistema sta ridefinendo il luogo in cui tali garanzie si collocano. Se diminuisce il rilievo delle eccezioni meramente formali, aumenta parallelamente l’importanza delle contestazioni sostanziali e delle verifiche sulla concreta riferibilità degli atti, sulla correttezza dei flussi informatici e sulla trasparenza dei procedimenti automatizzati.

La stessa nozione di “immodificabilità” del documento digitale, al centro delle contestazioni affrontate dalla Corte, viene implicitamente reinterpretata. Nel paradigma cartaceo l’immodificabilità costituiva una qualità intrinseca del documento fisico. Nel paradigma digitale, invece, essa deriva dalla sicurezza dell’ecosistema tecnologico e dalla possibilità di ricostruire le tracce della trasmissione. La stabilità dell’atto non è più materiale, ma relazionale.

La pronuncia evidenzia inoltre un progressivo rafforzamento del principio di continuità dell’azione amministrativa. L’organizzazione pubblica viene considerata come un’entità funzionale unitaria, la cui attività non può essere paralizzata da contestazioni relative a profili interni di distribuzione delle competenze, salvo che tali anomalie incidano direttamente sulla riconoscibilità dell’atto come espressione dell’autorità competente.

In questo quadro, assume particolare rilievo anche il passaggio relativo ai termini della liquidazione automatizzata. La Corte chiarisce che i termini interni delle attività di elaborazione non hanno natura decadenziale. È un’affermazione che conferma una precisa gerarchia di interessi: il sistema privilegia la certezza della conoscenza esterna della pretesa tributaria rispetto al controllo cronologico delle fasi interne del procedimento.

Si delinea così una distinzione sempre più netta tra tempi dell’organizzazione e tempi della tutela. I primi appartengono alla fisiologia amministrativa e non incidono automaticamente sulla validità dell’atto; i secondi coincidono invece con i momenti in cui la pretesa diventa conoscibile e opponibile al destinatario. L’effetto pratico è una concentrazione crescente dell’attenzione giuridica sul momento comunicativo finale.

Da questa prospettiva l’Ordinanza della Corte di Cassazione Sezione Tributaria n. 13266/2026 pubblicata il 08/05/2026 appare come una decisione destinata a consolidare la transizione verso un diritto tributario fondato sulla prevalenza dell’affidabilità sistemica rispetto al formalismo documentale. L’atto digitale non viene più valutato attraverso categorie costruite per il mondo analogico, ma attraverso parametri coerenti con l’architettura tecnologica entro cui opera.

Le implicazioni operative di questa impostazione sono considerevoli. La contestazione degli atti tributari notificati telematicamente non potrà più basarsi efficacemente sulla mera assenza di firma digitale o sulla produzione di documenti in formato “pdf”. Sarà invece necessario dimostrare anomalie concrete nella trasmissione, nell’integrità del file, nella riconducibilità dell’atto o nella funzionalità del sistema notificatorio.

Parallelamente, le strutture amministrative saranno indotte a rafforzare i sistemi di tracciabilità, conservazione digitale e certificazione dei flussi comunicativi. La centralità attribuita dalla giurisprudenza all’affidabilità del sistema implica infatti che la robustezza organizzativa diventi il vero fondamento della tenuta giuridica degli atti.

L’evoluzione non riguarda soltanto il contenzioso tributario. Essa riflette una trasformazione più ampia del diritto pubblico contemporaneo, sempre più orientato verso modelli decisionali automatizzati, seriali e digitalmente integrati. In questo contesto la validità dell’atto tende a dipendere meno dalla ritualità della forma e più dalla verificabilità del processo che lo genera.

La decisione della Suprema Corte, letta in questa prospettiva, non rappresenta soltanto una conferma interpretativa in materia di notificazioni telematiche. Essa costituisce un ulteriore tassello nella costruzione di un nuovo paradigma amministrativo, nel quale autenticità, imputazione e conoscibilità vengono ridefinite alla luce delle infrastrutture digitali che sostengono l’azione pubblica.

L’equilibrio futuro del sistema dipenderà dalla capacità di evitare che l’efficienza tecnologica si trasformi in automatica compressione delle garanzie difensive. Proprio per questo la progressiva marginalizzazione del formalismo documentale dovrà essere compensata da un rafforzamento dei controlli sulla trasparenza degli algoritmi procedimentali, sulla tracciabilità dei flussi telematici e sulla verificabilità delle attività amministrative automatizzate.

Il diritto tributario digitale non elimina il problema della certezza giuridica; ne modifica semplicemente il luogo di produzione. La certezza non nasce più dalla fisicità del documento, ma dalla credibilità dell’ecosistema tecnico-organizzativo che ne consente formazione, trasmissione e conservazione. È in questa traslazione concettuale che risiede il significato più profondo della sentenza n. 13266/2026.

L’argomento viene trattato anche su studiocervellino.it